変動金利 最低限知っておくべき2つのルール

一定の期間ごとに借入金利を見直される「変動金利型」の住宅ローン(元利均等返済方式)。

返済額が下がるメリットもあれば、逆に金利が増えて返済額が大きくなるデメリットもあります。

変動金利型の住宅ローンでは、借入後から半年ごとに金利の数値が見直されます。

ローン返済中に金利が上昇するとどうなるのでしょうか?

まず前もって知っておきたい2つのルールがあります。

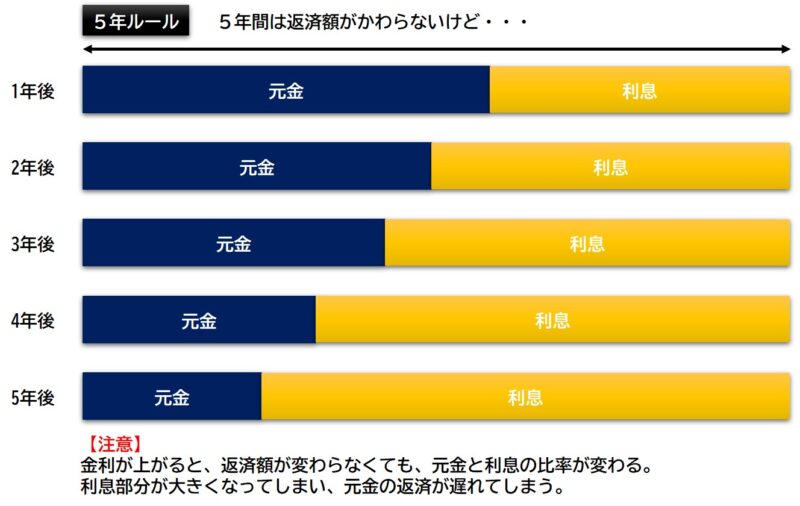

【①5年ルール】金利が変わっても5年間は月額返済額が変わらない

このルールのおかげで

「金利が上昇しても毎月の返済額が増えなくて安心!!」

と考えがちなのですが・・・

元金(借入金)や増えた利息の支払いが免除されるわけではありません。

金利が上昇すれば、当然ながら金融機関へ支払う利息は増えます。

ですが元金と利息を合わせた月毎の返済額は変わっていません。

全体の返済額は変わらなくても、返済額の内訳(元金と利息の比率)が変わります。

つまり

- 金利が上昇すると利息部分が増え↑、借入残高の減りが遅くなる↓

- 金利が下降すると利息部分が減り↓、借入残高の減りが早くなる↑

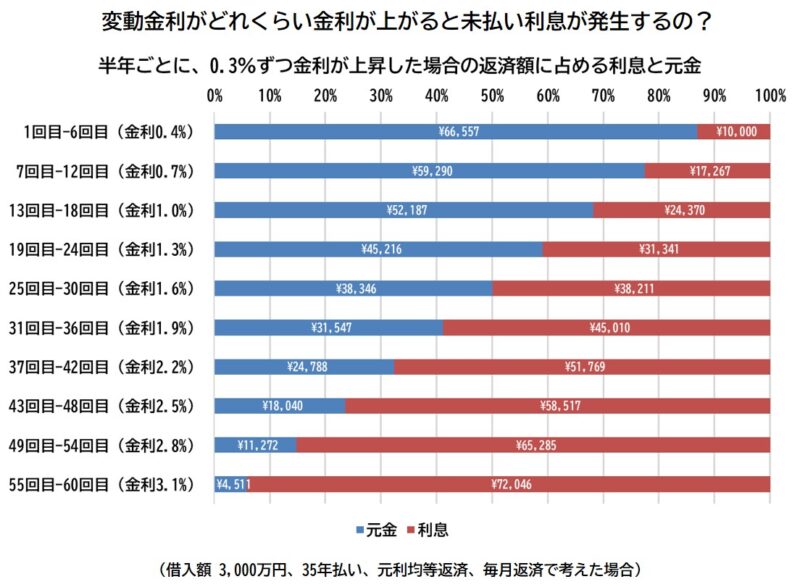

そこで、半年ごとに金利が0.3%上昇した場合、返済額に占める利息と元金を計算してみました。

その結果がコチラ↓

返済額のほとんどが利息に充当される状態になりますが、ギリギリ未払い利息は発生しないことがわかります。

金利が上がっていくときには「5年ルール」のほうが不利になりますが、金利が下がっていくときには「5年ルール」のほうが有利になります。

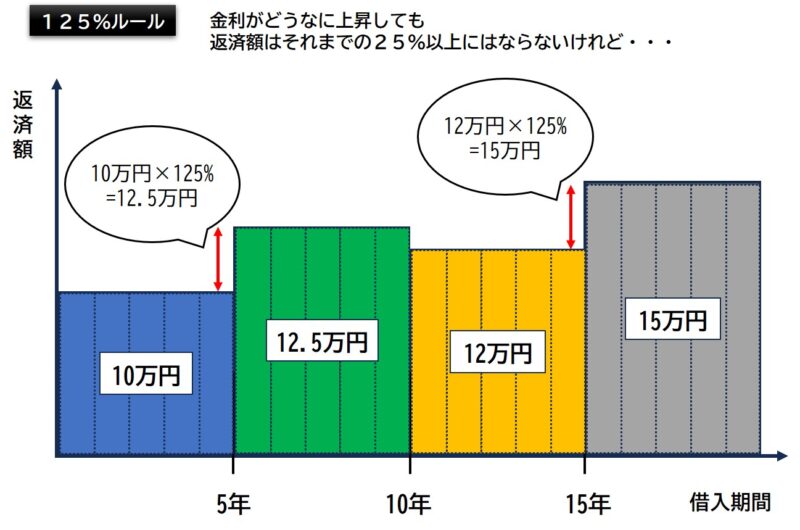

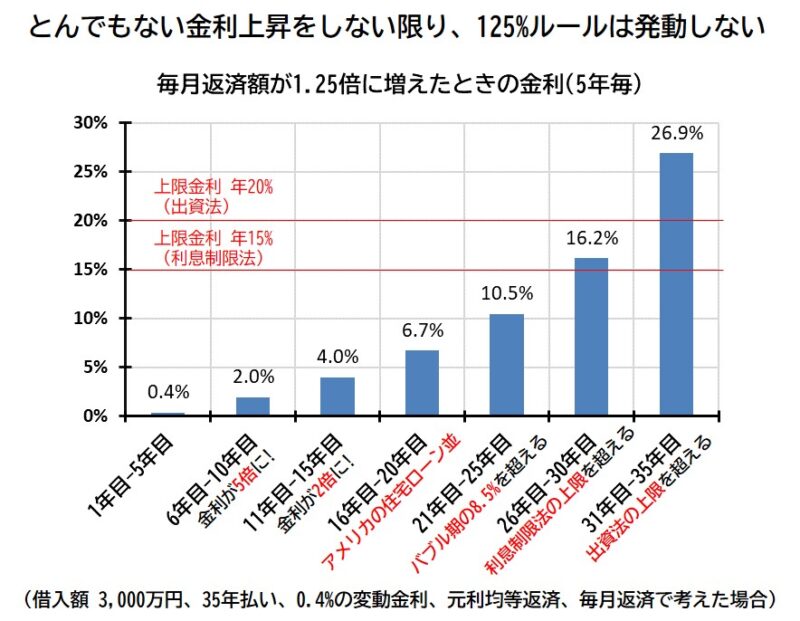

【②125%ルール】金利がどんなに上昇しても返済額はそれまでの25%以上にならない

金利が急上昇した場合、次の5年間の返済が青天井で一気に増えるのではなく、1.25倍までにしか増えません。

そこで毎月返済額を計算し、「毎月返済額が1.25倍に増える金利が一体いくらなのか」を5年ごとに計算してみました。

その結果がコチラ↓

*アメリカ住宅ローンの利率6.91%(MBA 30年固定住宅ローン金利、 2024年3月29日現在)

**「利息制限法」と「出資法」:金融機関がとる金利に上限を定める法律。

125%ルールについては、ありえない金利上昇にならない限り、発動することはなさそうです。

2024年3月に日銀は「マイナス金利」から実質的な「ゼロ金利」に変更することを決定しました。

「5%ルール」「125%ルール」いずれについても、

深刻な影響を及ぼすような高い水準で金利の上昇が続く状況は考えにくいです。

とはいえ、金利が「いつ」「何%程度の上昇」で変わるのか?

将来の金利がどう変わるかは、誰にも予想ができません。

将来的な金利上昇リスクについては頭の隅留めておく必要はあります。

住宅ローンの仕組みを何も知らないでいるよりも、

どのようなものなのか、メリット、デメリットを含めて仕組みを理解しておくことは大切ですよ。